专注进口食品报关、设备报关、化妆品报关、危化品报关、宠物粮报关、生鲜冻肉报关等门到门物流、仓储服务。

订购咨询热线:021-60609897

18721170830

进口棉花* 加工贸易*关税配额

棉花加工贸易关于配额的问题

Q&A关税配额外棉花能否以加工贸易方式进口?

棉花是实施关税配额管理的农产品,加工贸易项下需要有进口棉花配额才能开展业务。

Q&A区外加工贸易企业从区内购买棉花需要配额么?

从海关特殊监管区域及保税监管场所内购买棉花,视同进口,需要配额。

Q&A加工贸易进口棉花及加工成品能内销吗?税率怎么算?

呃……还是详细给你介绍一下进口棉花加工贸易的注意事项吧!

背景知识

什么是关税配额管理?

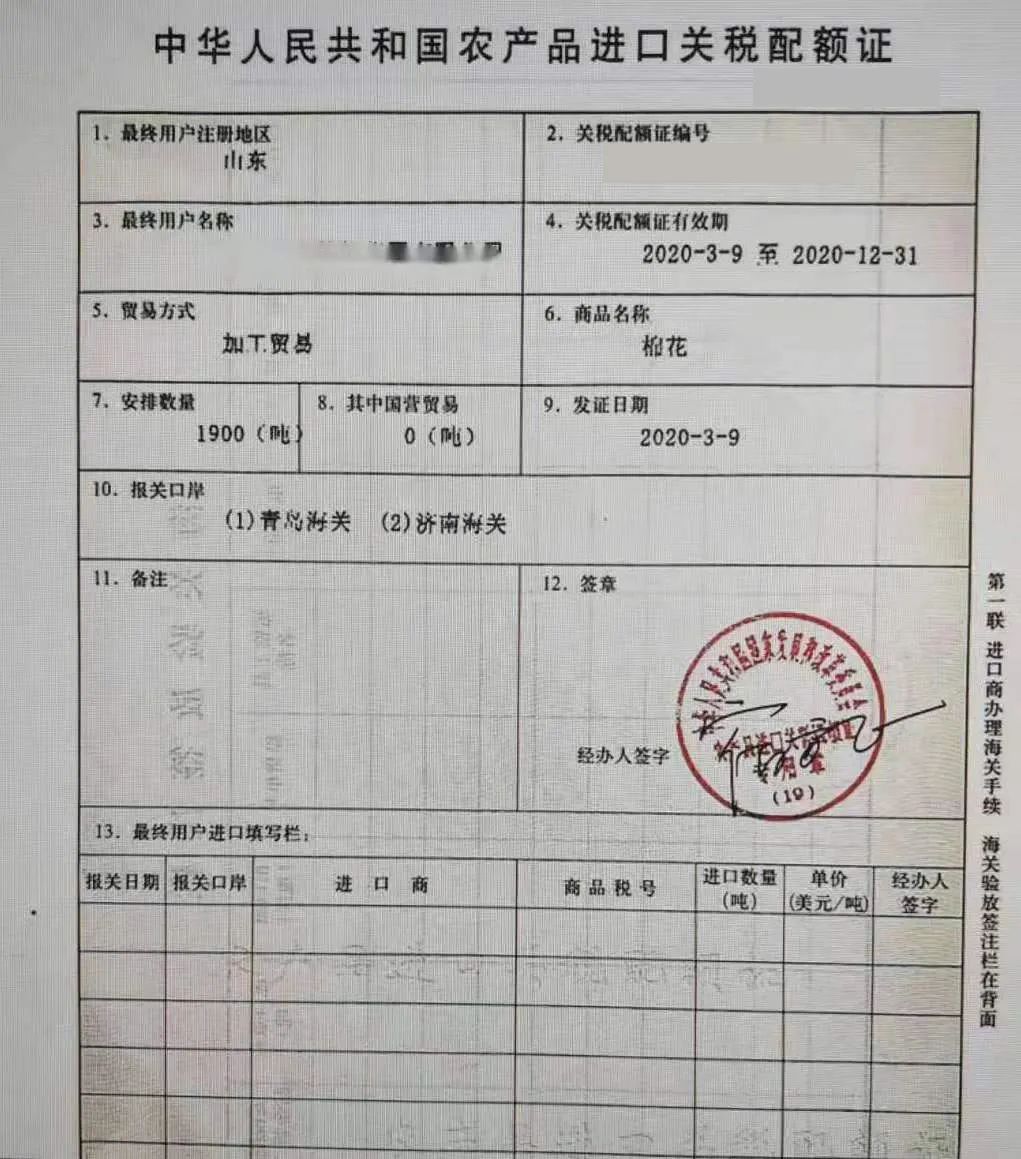

指对外贸易经营者经国家批准取得关税配额证后允许按照关税配额税率征税进口,如果超出限额则按照配额外税率征税进口的管理政策。棉花是实施关税配额管理的农产品。

加工贸易项下棉花进口关税配额有几种?

棉花进口关税配额分为两种:

农产品进口关税配额

在公历年度内,根据加入世界贸易组织货物贸易减让表所承诺的配额量,国家确定实施进口关税配额管理棉花的年度市场准入数量。自2004年棉花的关税配额都是89.4万吨,2021年数量一致。

关税配额外优惠关税税率进口配额

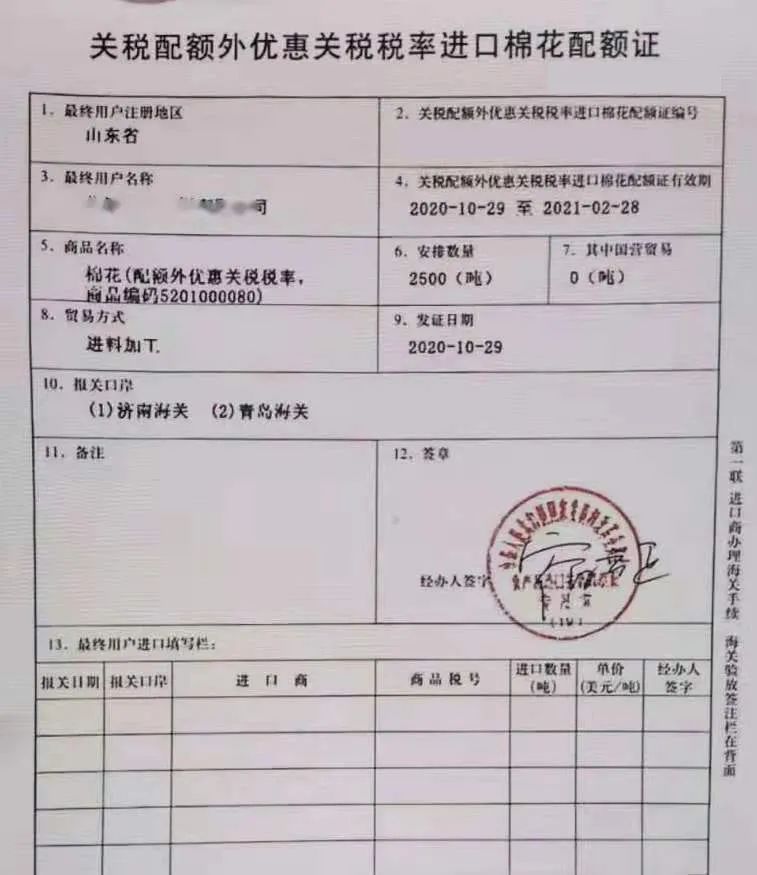

我国自2005年5月起,对一定数量的关税配额外进口棉花,按“暂定优惠关税税率”征收关税,即关税配额外优惠关税税率进口棉花配额。

进口棉花有几种税率?

01企业进口关税配额数量内的棉花(商品编码5201000010),需向海关提交由国家发展改革委授权机构出具的《*人民共和国农产品进口关税配额证》,经审核确认后按1%的税率,征收进口关税。

02企业进口关税配额外优惠关税税率进口配额数量内的棉花(商品编码5201000080),需向海关提交由国家发展改革委授权机构出具的《关税配额外优惠关税税率进口棉花配额证》,经审核确认后,按关税配额外暂定优惠关税税率征收进口关税。

03企业进口关税配额数量和关税配额外优惠关税税率进口配额数量以外的棉花(商品编码5201000090),适用关税配额外税率,目前关税税率为40%。

注意

(1)“农产品进口关税配额证”适用于一般贸易、加工贸易、易货贸易、边境小额贸易、援助、捐赠等贸易方式进口。

(2)2020年、2021分配发放的棉花进口关税配额都不区分一般贸易和加工贸易,由企业自行选择确定贸易方式。“农产品进口关税配额证”贸易方式栏注明“加工贸易”的只适用加工贸易方式进口,注明“一般贸易”的只适用一般贸易方式进口。

(3)关税配额外优惠关税税率进口棉花配额按照每年国家发展改革委规定的贸易方式进口。2020年底发放的关税配额外优惠关税税率进口棉花配额40万吨,仅限加工贸易方式进口。2021年发放关税配额外优惠关税税率进口棉花配额70万吨,其中40万吨限定于加工贸易方式进口;30万吨不限定贸易方式。

开展棉花加工贸易

01手(账)册设立

办理进口棉花加工贸易手续,企业需向海关提交适用加工贸易方式进口的《*人民共和国农产品进口关税配额证》或《关税配额外优惠关税税率进口棉花配额证》。对无上述配额证的涉及关税配额外税率棉花,不予设立加工贸易手(账)册。

02货物通关

棉花办理进口通关手续时,海关通关部门验核加工贸易项下的“农产品进口关税配额证”或“关税配额外优惠关税税率进口棉花配额证”,逐批次登记核扣进口数量。

03办理内销征税

加工贸易项下的棉花办理内销征税手续时,企业有贸易方式为“一般贸易”的“农产品进口关税配额证”或“关税配额外优惠关税税率进口棉花配额证”的,核扣相应内销数量,按关税配额税率或关税配额外暂定优惠关税税率计征税款和缓税利息;无一般贸易配额证的,按关税配额外税率40%计征税款和缓税利息。

04手册有效期

企业应当按照合同有效期申报手册有效期,但原则上不超过一年,经主管海关确认,可以延期,较长不超过两年。

提醒企业办理棉花加工贸易业务可通过中国国际贸易“单一窗口”实现全过程电子申报,上传配额证等随附单证,即可完成手(账)册设立、变更、内销征税、核销等全部手续办理。

注意事项

海关提醒

■ 依法合规从事棉花加工贸易

01不得擅自销售加工贸易保税棉花。

擅自销售加工贸易保税棉花或其制成品涉嫌走私的,适用《*人民共和国刑法》第一百五十四条第一项的规定“未经海关许可并且未补缴应缴税额,擅自将批准进口的来料加工、来件装配、补偿贸易的原材料、零件、制成品、设备等保税货物,在境内销售牟利的”,按第一百五十三条走私货物、物品定罪处罚。

02不得伪造、变造或者买卖棉花进口关税配额证。

依照《*人民共和国海关行政处罚实施条例》第七条第四项“使用伪造、变造的手册、单证、印章……以伪报加工贸易制成品单位耗料量等方式,致使海关监管货物、物品脱离监管的”,偷逃应纳税款、逃避国家有关进出境的禁止性或者限制性管理的构成走私行为。

03加工贸易保税棉花不得擅自抵押、调换、转让或移做他用。

依照《*人民共和国海关行政处罚实施条例》第十八条第一项“未经海关许可,擅自将海关监管货物开拆、提取、交付、发运、调换、改装、抵押、质押、留置、转让、更换标记、移做他用或者进行其他处置的”,处货物价值5%以上30%以下罚款,有违法所得的,没收违法所得。

进口燕窝通关指南

【天津冷冻肉进口报..

【上海冷冻虾进口报..

【上海食品进口报关..

五类进口设备快速通..

干货!进出口危险化..

宠物粮食进口报关代..

特殊膳食用食品进口..

一文读懂危险品运输..

进口食品安全你问我..

进口葡萄酒标签知多..

解读 | 易制毒化学品..

进口帝王蟹报关,你..

【牛奶进口报关指南..

【广州食品进口报关..

【仪器进口报关公司..

【广州进口报关公司..

【上海化妆品进口报..

客户进口化妆品案例..

眼线笔进口报关代理..

中国香港隔离防晒乳..

香皂进口清关代理案..

土耳其3类、9类危险..

水性内墙涂料进口报..

机油进口清关代理案..

意大利油漆进口门到..

进口新旧设备清关代..

马来西亚冷冻虾进口..

冰鲜金枪鱼进口代理..

深圳进口水产品流程..

海鲜水产品进口清关..

冻大眼金枪鱼进口清..

进口巴沙鱼报关代理..

东南亚国家水产品进..

荷兰奶酪进口代理清..

西班牙橄榄油进口代..

动物饲料进口代理清..

冰淇淋/冰淇淋粉进口..

食品进口清关报关案..

加拿大干海参进口代..

扫一扫加好友

微信公众号

地址:上海市浦东外高桥保税区泰谷路78号202

联系人:张经理

邮箱:tonyzhang@andelei.com